锡:核心上移

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开始:中粮期货接洽中心

撮要

刻下国表里宏不雅环境给以金属价钱较强复古,国外降息预期主导,国内宏不雅定调相对积极,锡价由此偏强初始;基本面因矿端收复逐渐,而国内精锡受锻真金不怕火影响产量下滑,需求一般但仍有复古,瞻望锡价将守护宽幅轰动走势,初始核心捏续上移,瞻望一个月期锡价波动区间为沪锡[265000,285000]元/吨,伦锡[32500,36000]好意思元/吨,关心供应端收复及国内需求大幅走弱的风险。

核心不雅点

供应:矿端,缅甸矿山复产过程仍是逐渐,进口锡矿合座处于相对低位,原料端供应仍有限。深邃端,9月陪伴云锡酌量内的锻真金不怕火,云南开工率大幅下滑,而江西开工率仍有守护,瞻望9月深邃锡产量将有显赫下跌。本月进口利润有所回升,关心精锡进口到货,瞻望环比将有所收复。供应端合座仍是偏紧。

需求:参加9月,国内深邃锡下流旺季铺张不足预期,下半年终局铺张领域相较上半年增速昭彰放缓,合座上精锡铺张难有亮点,依旧守护刚需发扬,关心假期后的铺张发扬。

均衡:国内深邃锡产量增速约为-2.2%,需求增速下调至-2.4%,全年精锡仍有缺口;刻下国内库存捏续下跌,国外库存显赫回升,大家锡锭显性库存小幅下跌但仍处于中位水平,瞻望年内难见大幅累库。

论断:刻下国表里宏不雅环境给以金属价钱较强复古,国外降息预期主导,国内宏不雅定调相对积极,锡价由此偏强初始;基本面因矿端收复逐渐,而国内精锡受锻真金不怕火影响产量下滑,需求一般但仍有复古,瞻望锡价将守护宽幅轰动走势,初始核心捏续上移,瞻望一个月期锡价波动区间为沪锡[265000,285000]元/吨,伦锡[32500,36000]好意思元/吨,关心供应端收复及国内需求大幅走弱的风险。

计谋:逢低作念多;

风险教导:缅甸锡矿复产超预期,国内旺季铺张不足预期;

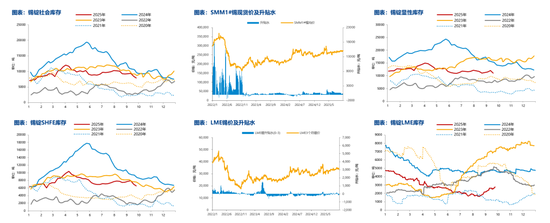

锡价归来

2025年YTD

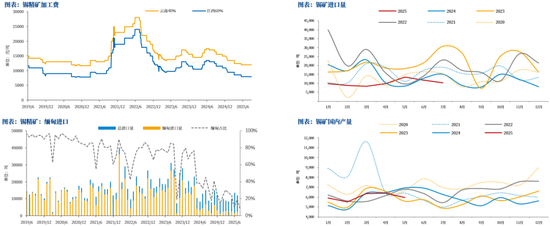

原料

缅甸锡矿进口量环比有所收复

锡精矿加工费相较8月捏平,云南、江西分歧为12000元/吨、8000元/吨,该价钱已守护超四个月,短期矿端供应仍是难见收复;

缅甸锡矿复产过程仍是逐渐,锡矿进口量合座仍处于低位,8月进口1.03万吨,环比基本捏平,轨则现在累计进口8.27万吨,同比下跌3.3万吨;其中,8月进口主要由刚果(金)、缅甸及澳大利亚孝敬,缅甸占比由上月的9%收复至20%。

锡锭

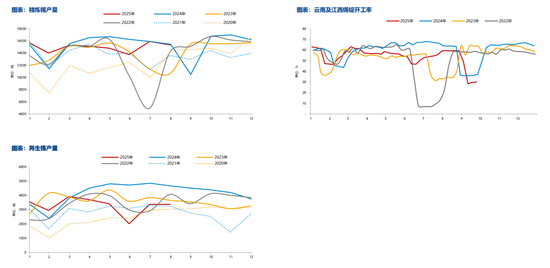

真金不怕火厂锻真金不怕火,开工率显赫下滑

9月,受云锡参加酌量锻真金不怕火阶段的影响,云南锡锭开工率大幅下滑,轨则现在约为23.3%,环比上月减少46.4%,江西锡锭开工率守护于41.9%,轨则现在两省深邃锡单月产量约为0.67万吨,同比昨年减少0.04万吨;8月,国内深邃锡产量约为1.54万吨,环比7月减少0.5万吨,同比减少0.5%,合座产量处于积年同时偏高水平,但陪伴近期冶真金不怕火厂的锻真金不怕火,瞻望9月产量将有昭彰下滑;

轨则现在,国内再生锡产量累计约为2.64万吨,同比昨年减少0.68万吨,再生锡供应显赫下滑,处于历史同时偏低水平。

出进口

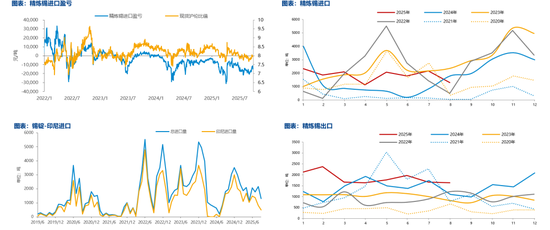

进口量有所下跌

8月深邃锡进口量约为1296吨,出口量约为1640吨,环比分歧减少871吨、减少33吨,9月沪伦比值轰动上行,深邃锡进口利润环比小幅回升,瞻望后续进口量将有所加多;

8月我国自印尼进口精锡约501吨,较昨年同时减少1145吨,占我国进口比重守护于38%,8月底商场传印尼天马RKAB到期,后续换证时辰或影响出口,关心印尼出口情况。

下流

旺季铺张不足预期

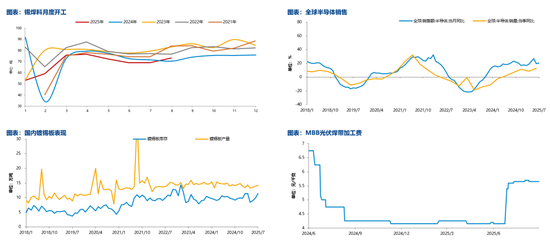

锡焊料开工率小幅回升,轨则8月,焊料企业开工率约为73%,环比加多4%,合座仍处于近五年来偏低水平;

刻下来看锡终局铺张领域有所复古,但旺季铺张发扬相对一般,MBB光伏焊带加工费环比下滑,半导体行业仍是处于上行周期,需求合座环比上半年增速有所放缓。

库存

国表里库存发扬捏续分化

9月,国表里库存发扬守护分化态势,国内社会库存捏续去化,较上月减少1271吨至7890吨,LME库存大幅回升,较上月加多620吨至2775吨;

大家显性库存小幅去化,仍处于中位水平,现在约为1.07万吨,环比上月减少0.06万吨,同比昨年减少0.35万吨。

均衡

下调铺张增速,国内缺口仍存

9月国内深邃锡铺张发扬不足预期,咱们下调当月表不雅铺张,说明最新鼎新的月度均衡表,全年累计铺张增速下调至-2.4%,相较昨年有昭彰下滑;尽管如斯,受供应端轨则的影响,全年深邃锡仍是存在缺口,量级约为2500万吨,关心后续铺张发扬及四季度国内供应收复情况。

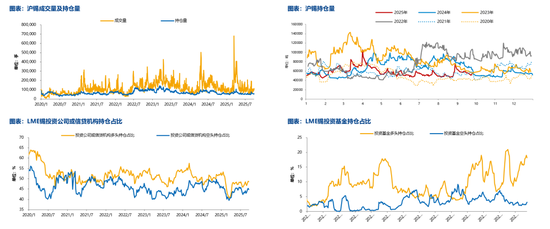

捏仓

沪锡捏仓量处于历史偏低水平

9月,沪锡捏仓量捏续下跌,于月末回落至5.6万手,合座减仓约1.9万手,达到历史同时偏低水平;

LME投资公司及信贷机构捏仓合座有所回升,多头捏仓仍是占优,现在上涨至48.6%,空头捏仓上涨至44.8%。

近期基本面发扬相对牢固,供应端扰动较前期昭彰减少,沪锡捏仓量显赫回落,外盘挤仓风险有所消退。

作家简介

徐婉秋

中粮期货接洽院 有色资深接洽员

交游接洽号:Z0019515

新浪配合平台中粮期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵念念远